JAKARTA, JOURNALARTA.COM – Investor yang ingin menempatkan dana Rp100 juta di instrumen deposito seringkali bingung memilih antara Bank Central Asia (BCA) dan Bank Mandiri. Perbedaan suku bunga kedua bank raksasa ini cukup signifikan, mempengaruhi potensi keuntungan nasabah di tengah penurunan suku bunga acuan Bank Indonesia (BI Rate) yang stabil.

Perbandingan ini menjadi krusial, mengingat BI Rate telah turun, namun strategi penetapan suku bunga deposito oleh masing-masing bank bisa berbeda. Data resmi dari situs web BCA per 1 April 2026 dan Bank Mandiri per 15 Juli 2025 menunjukkan selisih yang patut dicermati.

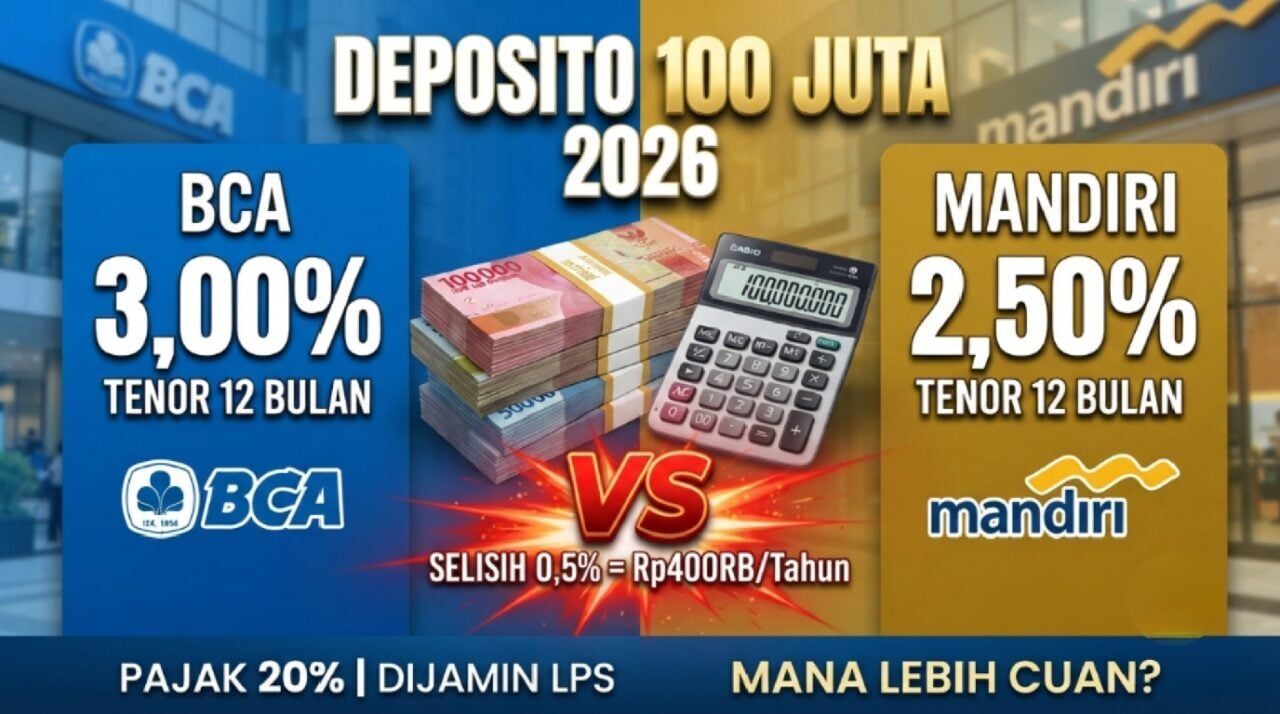

Suku Bunga Deposito Terbaru April 2026

Berikut rincian suku bunga deposito untuk penempatan dana Rp100 juta di kedua bank:

BCA e-Deposito (Berlaku 1 April 2026)

BCA menawarkan e-Deposito dengan bunga kompetitif untuk tier dana Rp100 juta hingga Rp500 juta. Setoran minimum untuk produk ini adalah Rp1 juta.

| Tenor | Suku Bunga per Tahun |

|---|---|

| 1 Bulan | 2,75% |

| 3 Bulan | 2,75% |

| 6 Bulan | 3,00% |

| 12 Bulan | 3,00% |

Bank Mandiri (Berlaku 15 Juli 2025)

Bank Mandiri menerapkan suku bunga yang sama untuk semua tier simpanan. Setoran minimum dapat dilakukan mulai dari Rp10 juta melalui kantor cabang atau Rp1 juta via aplikasi Livin’ by Mandiri.

| Tenor | Suku Bunga per Tahun |

|---|---|

| 1 Bulan | 2,25% |

| 3 Bulan | 2,25% |

| 6 Bulan | 2,50% |

| 12 Bulan | 2,50% |

Simulasi Keuntungan untuk Dana Rp100 Juta

Untuk memahami dampak perbedaan suku bunga ini, simulasi keuntungan setelah dikurangi pajak 20% perlu dilakukan. Rumus yang digunakan: Bunga Kotor = Dana x % Bunga x (Tenor/12 bulan), kemudian dikurangi Pajak 20%.

Simulasi Tenor 3 Bulan

Pada tenor 3 bulan, BCA menawarkan bunga lebih tinggi:

- BCA (2,75%): Bunga kotor Rp687.500. Setelah dipotong pajak Rp137.500, keuntungan bersih menjadi Rp550.000.

- Mandiri (2,25%): Bunga kotor Rp562.500. Setelah dipotong pajak Rp112.500, keuntungan bersih menjadi Rp450.000.

Ada selisih keuntungan bersih Rp100.000, di mana BCA lebih unggul.

Simulasi Tenor 12 Bulan

Untuk penempatan dana selama 12 bulan, perbedaan keuntungan semakin terasa:

- BCA (3,00%): Bunga kotor Rp3.000.000. Setelah dipotong pajak Rp600.000, keuntungan bersih menjadi Rp2.400.000.

- Mandiri (2,50%): Bunga kotor Rp2.500.000. Setelah dipotong pajak Rp500.000, keuntungan bersih menjadi Rp2.000.000.

Selisih keuntungan bersih mencapai Rp400.000 dalam setahun, menempatkan BCA di posisi yang lebih menguntungkan.

Pilih Mana untuk Deposito Rp100 Juta?

Secara umum, BCA unggul dalam hal suku bunga untuk semua tenor, mulai dari 1 bulan hingga 12 bulan. Selisih 0,5% per tahun memang terasa, terutama untuk dana Rp100 juta. Pada tenor 12 bulan, perbedaan keuntungan bersih bisa mencapai Rp400.000 per tahun.

Namun, Bank Mandiri bisa menjadi pilihan menarik jika nasabah memprioritaskan setoran awal yang lebih fleksibel dan kemudahan pembukaan melalui aplikasi digital. Melalui Livin’ by Mandiri, nasabah dapat membuka deposito dengan setoran minimal Rp1 juta, setara dengan e-Deposito BCA. Mandiri juga menawarkan opsi pembayaran bunga bulanan atau saat jatuh tempo, memberikan fleksibilitas tambahan.

Ada beberapa hal penting yang perlu diingat sebelum berinvestasi di deposito. Bunga deposito dikenakan Pajak Penghasilan (PPh) sebesar 20% sesuai peraturan perundang-undangan. Pencairan sebelum jatuh tempo umumnya akan mengakibatkan penalti berupa tidak dibayarkannya bunga berjalan.

Selain itu, dana nasabah dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga batas maksimal Rp2 miliar per nasabah per bank. Ini penting untuk memastikan keamanan dana nasabah.

Tips Tambahan untuk Deposito di Tahun 2026

Bagi yang mencari bunga lebih tinggi dari yang ditawarkan BCA atau Mandiri, bank digital bisa menjadi alternatif menarik. Beberapa bank digital menawarkan suku bunga deposito yang jauh lebih kompetitif, seperti SeaBank yang menawarkan hingga 6% atau Bank Jago yang bisa mencapai 5%.

Kendati demikian, calon nasabah perlu mempertimbangkan profil risiko dan kenyamanan layanan yang ditawarkan bank digital tersebut. Diversifikasi investasi juga bisa menjadi strategi bijak untuk mengoptimalkan potensi keuntungan.

📝 Tinggalkan Komentar

Komentar sebagai . Ditinjau admin sebelum tampil.